|

この記事でわかること ・妻が離婚後も住宅ローンが残る家に住み続ける方法 |

離婚を考えているあなたにとって、「家」の問題は、子どもの環境と今後の生活の安全に関わる最も重要かつ不安なテーマでしょう。

特に、夫名義の家に住み続けたい、住宅ローンが残っている、そして「夫がローンを滞納したらどうなる?」という不安は尽きません。

ご安心ください。

たとえ家が夫名義であっても、財産分与の対象となる権利はあり、住宅ローンが残っていても、あな

たと子どもが今の家に安全に住み続けるための具体的な解決策は存在します。

この記事では、あなたが「夫名義の家」に安全に住み続けるための方法や、離婚時の財産分与で損しないための具体的な情報を提供します。

ぜひ最後までお読みください。

この記事の目次

離婚時によく耳にする「財産分与」とは?

財産分与とは、離婚する際に婚姻中に夫婦で協力して築いた財産を公平に分け合う制度のことです。

法律でも、離婚時には一方が他方に対して財産の分配を請求できると定められています。

ただし、夫婦双方が合意すれば、財産分与を行わずに離婚することも可能です。

財産分与の権利を自ら放棄することを「財産分与請求権の放棄」といいますが、一度放棄すると原則として撤回はできないため、慎重な判断が求められます。

出典:民法「第七百六十八条 財産分与」-e-Gov 法令検索

財産分与の割合とは?

離婚の際、夫婦が築いた財産は、基本的に半分ずつ分け合う(2分の1ずつ)のが原則です。

たとえ片方が専業主婦(主夫)で収入がなかったとしても、婚姻中に協力して築いた資産であれば、夫婦が共同で貢献したものと見なされるため、平等に分ける権利があります。

ただし、必ずしも「2分の1」が公平とは限りません。

下記のようなケースでは、財産分与の割合が調整されることがあります。

|

①夫婦間で合意がある場合 |

夫婦双方が納得すれば、話し合いによって自由に割合を決めることが可能です。 |

|---|---|

|

②長期間の別居がある場合 |

別居後に得た収入や財産は、分与の対象とならないのが一般的です。 |

|

③財産形成の貢献度が著しく偏っている場合 |

財産のほとんどが一方の努力によって築かれた場合、その貢献度に応じて割合が変わることもあります。 |

|

④特有財産が含まれている場合 |

夫婦の婚姻中とは無関係に形成されたもの(相続した財産や婚姻前の貯金など)は、基本的に財産分与の対象外です。 |

|

⑤浪費や不誠実な行為があった場合 |

ギャンブルや不必要な浪費など、一方の行動によって財産が著しく減少していた場合は、評価が下がり、その分取り分が減る可能性があります。 |

|

⑥婚前契約で取り決めがあった場合 |

結婚前に「婚前契約」を結んでおけば、将来的な離婚時の財産分与のルールを事前に定めることができます。 |

財産分与の種類とは?

財産分与には、その性質や目的に応じて、大きく分けて下記の3つの種類が存在します。

ここでは、それぞれの種類が持つ意味と具体的な内容について詳しく確認していきましょう。

清算的財産分与

財産分与の中でも、もっとも基本かつ重要とされるのが「清算的財産分与」です。

これは、結婚生活の中で夫婦が協力して築いた財産(共有財産)を、離婚時にそれぞれ貢献度に応じて公平に分配することを指します。

注意すべき点は、「どちらに離婚の原因があるか」によって分配割合が変わるわけではないということです。

あくまで夫婦の財産形成への寄与度を基準に判断されます。

扶養的財産分与

「扶養的財産分与」とは、離婚後に一方が経済的に自立することが難しいと見込まれる場合に、その生活を補助する目的で支払われるものです。

例えば、離婚時に病気療養中で働けない、高齢で就業が困難といったケースで認められることがあります。

慰謝料的財産分与

「慰謝料的財産分与」は、財産分与として支払われる金銭の中に、相手方への精神的損害に対する慰謝料の要素を含めて清算する方法を指します。

本来、財産分与と慰謝料は、法律上ではまったく異なる性質を持つものとして扱われます。

しかし、実際の離婚協議においては、金銭面の支払いを一本化して整理する目的で、慰謝料と財産分与を一体として取り扱うケースが多く見られます。

財産分与の対象になるものとは?

財産分与の対象となるものは、夫婦が婚姻中に協力して築いた「共有財産」です。

主な例を挙げると、下記のようなものが該当します。

・不動産(持ち家や土地など)

・現金や預貯金

・保険

・退職金

・年金

特に「持ち家」の扱いは、夫婦どちらの名義か、住宅ローンが残っているかによって対応が大きく変わるため、慎重な検討が必要です。

妻が離婚後も家に住み続けるための方法とリスク

住宅ローンが残っている家について、妻が離婚後も住み続けるための方法は主に下記の4つです。

まずはそれぞれの選択肢とリスクを整理し、あなたの状況に合った最適な道を見つけることが重要です。

| 選択肢 | メリット | リスク | 最適なケース |

|---|---|---|---|

| 妻が住宅ローン借り換えを行う | 妻名義の家・ローンとなり最も安全。 夫との関係を完全に断ち切れる。 |

妻自身の収入・信用情報が問われ、審査通過のハードルが高い。 | 妻の年収が安定しており、借り換えが可能な場合。 |

| 夫名義のまま住み続ける | 妻の負担なしで住み続けられる。 手続きが簡単。 |

夫のローン滞納により競売リスクがある。 法的・経済的な安全性が低い。 |

公正証書を作成し、夫に代償金を支払う資力がない場合の最終手段。 |

| リースバックや夫婦間売買などを検討する | 住み慣れた環境を維持しながら、資金調達が可能になる。 |

リースバックは賃料が発生し、将来的に家を失う。 |

借り換え審査に落ちたが、どうしても住み続けたい場合。 |

| 売却して清算する | 現金化で公平な分与が可能。 ローン問題を完全に解消できる。 |

売却するため住み続けることはできない(引っ越し・転校が必要になる)。 売却益がローン残高を下回るオーバーローンだと問題が残る。 |

夫婦ともに関係を完全に断ち切りたい場合。 |

方法1.妻が住宅ローン借り換えを行う

離婚後も今の家に住み続けたい場合、妻自身が住宅ローンを組み直し、家の名義を単独にする「借り換え」が最も推奨される方法です。

夫との金銭的なつながりを完全に断ち切れるため、夫の経済状況に左右されずに済みます。

ただし、借り換えを行う場合、下記の3つの壁をクリアする必要があります。

1.年収の壁(返済能力)

金融機関は、妻の現在の安定した収入で、残りのローンを無理なく返済できるかを厳しく審査します。

特にパート・アルバイトといった非正規雇用の場合は、過去の継続的な収入実績が重視されます。

もし妻一人の収入だけでは不足する場合、連帯保証人(主に親族)の提供を求められるケースもあります。

まずは匿名でできる「借り換えシミュレーション」を利用し、ご自身の可能性を現実的に把握することが、次の行動を決める上で非常に重要です。

2.信用情報

妻自身に過去のクレジットカードや携帯電話料金などで延滞や滞納がないかが確認されます。

これは、ローンの返済履歴だけでなく、すべての金融取引が対象です。

信用情報に問題があると、借り換えは極めて困難になります。

3.団信への加入

借り換えにより、妻が新たに団信(団体信用生命保険)に加入する必要があります。

これは、ローンの契約者に万が一のことがあった場合、ローン残高が保険で完済されるためのものです。

妻が持病や既往症を持っている場合、この団信の審査に通らない可能性があり、借り換えが不可能になる最大の要因となり得るため、健康状態の確認は必須です。

借り換えにともなう諸費用の例

借り換えが決定した場合、下記のような費用が発生します。

・登記費用

住宅の名義を夫から妻へ変更する所有権移転登記、および新たなローンのための抵当権設定登記にかかる費用(司法書士報酬、登録免許税)。

・融資手数料

新たにローンを組む金融機関に支払う手数料(定額または融資額の数%)。

・火災保険料

団信と同様に、新たなローン契約に基づいて火災保険の再契約が必要。

方法2.夫名義のまま住み続ける

夫が離婚後も住宅ローンの返済を続けることに合意すれば、妻が家に住み続けることは可能です。

しかし、これは法的な安全性が最も低い選択肢です。

あなたの生活の安全を守るためにも、競売などの最悪の事態を想定した防御策が不可欠です。

【重要】夫名義のまま住み続ける際の3つのリスク

夫名義のまま住み続ける場合、下記のリスクが生じる恐れがあります。

・夫のローン滞納による競売・強制退去のリスク

夫がローンの支払いを滞納した場合、金融機関は家を差し押さえ、競売にかけます。

家が売却されると、妻と子どもは問答無用で強制退去となり、住む家を失います。

・金融機関から一括返済請求されるリスク

住宅ローン契約には、「ローン利用者がその家に住み続けること」が条件になっていることがほとんどです。

離婚により夫が家を出た場合、銀行との契約に違反したとして、残債の一括返済を求められるリスクがあります。

・夫が勝手に家を売却するリスク

家の名義が夫のままである限り、夫はいつでも第三者に家を売却することが可能です。

妻の居住権を守るための防御策

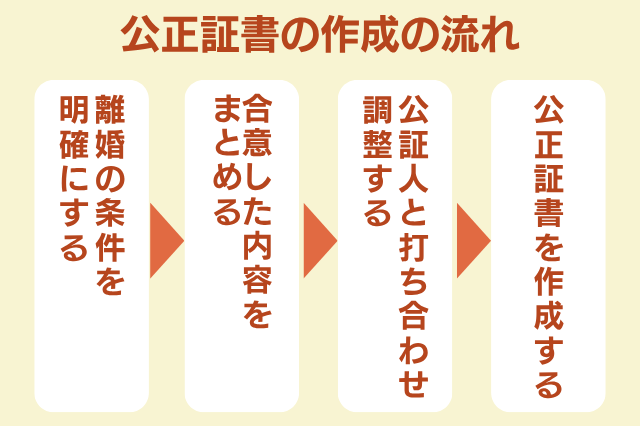

上記のリスクを防ぎ、妻の居住権を守るための唯一かつ最も確実な対策は、公正証書を作成することです。

|

【補足】公正証書とは? 公正証書とは、公証役場で公証人(法律の専門家である公務員)が作成する公文書です。 |

公正証書を作成するステップは、下記のとおりです。

公正証書の重要性については、後述する【トラブルを防ぐ!離婚協議と公正証書の重要性】で詳しく解説しますのでこちらもご参考ください。

方法3.リースバックや夫婦間売買などを検討する

借り換え審査に落ちた、または団信の加入が難しいなど、妻名義にすることが困難な場合は、下記の代替手段を検討し、住み続けたいという希望を叶えましょう。

リースバック

リースバックとは、家を不動産会社などの第三者に売却し、売却先とあらためて賃貸契約を結び、家賃を支払ってそのまま住み続ける方法です。

この方法の最大のメリットは、住宅ローン問題が完全に解消され、まとまった現金を得られるため、当面の生活資金を確保できる点です。

その一方で、所有権は失うため、毎月家賃を支払い続けることになり、家賃負担が発生するというデメリットがあります。

リースバックの詳しい仕組みについては、下記の記事で紹介しているのでこちらもご参考ください。

【初心者向け】リースバックとは?仕組みと利用の流れ、後悔しないためのポイントを解説

夫婦間売買

夫婦間売買とは、文字通り夫から妻に家を売却する形式を取り、その代金を妻が新たに組んだローンで支払う方法です。

これは、単なる借り換えではなく、「売買」として手続きを進めるため、贈与税のリスクを回避しやすいメリットがあります。

ただし、通常の借り換えよりも手続きが複雑になるため、事前に銀行や専門家への相談が不可欠です。

親族名義での借り換え

親族名義での借り換えとは、妻の親族(両親や兄弟など)に保証人ではなく名義人となってもらい、その親族が新たに住宅ローンを組む方法です。

この場合、妻は新たな契約者である親族に対し、家賃やローン返済に相当する金額を支払う形で、引き続き家に住み続けることになります。

この方法は、妻自身の年収や健康状態(団信の問題)が原因で借り換えができない場合の最終手段となり得ます。

ただし、親族の安定した収入が必須条件となります。

また、銀行から「名義貸し」と見なされて契約違反とならないよう、親族間の金銭のやり取りや契約内容を明確にしておくことが非常に重要です。

方法4.売却して清算する

ローン問題を確実に解消し、公平に財産分与を行う最もシンプルな方法が「売却」です。

この方法は、妻が家に住み続ける選択肢ではありませんが、住宅ローン問題を完全に解消し、財産分与を公正に行うための重要な清算方法として理解しておく必要があります。

売却し、ローンを完済できるかできないかによって、その後の対応が異なります。

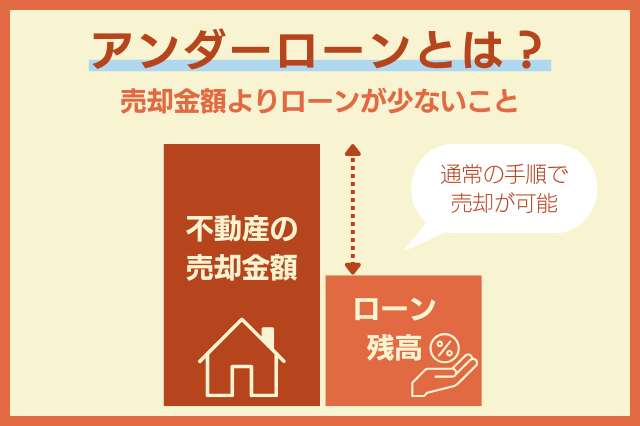

・ローンを完済できる場合

不動産を売却して、売却価格または売却価格+自己資金で、借入額を返済できる(アンダーローン)のであれば問題ありません。

手元に残る現金(売却益)は、財産分与の取り決めによって配分されます。

・ローンを完済できない場合

自己資金がない場合、ローンの完済ができず、抵当権の抹消ができないという問題が発生します。

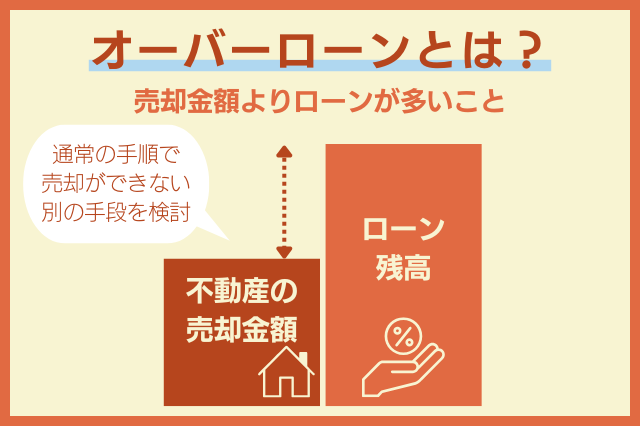

ローンを完済できない具体的な状況の一つに、オーバーローンがあります。

これは、売却価格が住宅ローン残高を下回る状態を指します。

この場合、家を売却してもローンが残ってしまうため、その残ったローン(残債)を夫婦で分担して返済し続けなくてはなりません。

また、ローンを完済できない場合の手段として、任意売却という方法があります。

これは、ローンなどの返済が滞っている段階で、銀行などの金融機関と交渉し、同意を得ることを条件に進める不動産売却方法です。

任意売却を行うことで競売は避けられますが、売却後も残った借り入れは完済するまで払い続けることになります。

任意売却とは?競売と違う?メリット・デメリットや手続きの流れをやさしく解説!

【参考】アンダーローン・オーバーローンについて

アンダーローンとオーバーローン、それぞれの状態を正しくイメージできるよう、図解で整理しました。

ご自宅のローン状態がどちらに該当するのかを、ここであらためてしっかりと確認しておきましょう。

離婚時の財産分与で損しないための準備

あなたが「損をしたくない」という願いを叶えるためには、まずご自宅の適正な評価額を知ることが第一歩です。

その評価額をもとに、あなたにとって最適な分与方法を検討しましょう。

不動産の時価を把握しておく

家の財産分与を進める上で、最も重要なのが、その家の「時価」を正確に把握することです。

時価とは、現在の市場で売却した場合にどれくらいの価格になるかということです。

不動産の評価額は、固定資産税評価額や路線価とは異なり、実際に売買される価格を指します。

不動産一括査定サービスを活用する

ご自宅の時価を知るには、不動産会社に査定を依頼するのが最も確実です。

複数の不動産会社に査定を依頼することで、より客観的な市場価値を把握できます。

最近では、インターネットで手軽に複数の不動産会社に一括で査定依頼ができるサービスが多数あります。

これらのサービスは無料で利用できるため、積極的に活用しましょう。

査定結果は、財産分与の交渉材料となります。

財産分与額の計算方法を把握する

家の財産分与の基本的な計算式は、下記のとおりです。

| (不動産の時価 − 住宅ローン残高)× 寄与割合(原則2分の1)=あなたの財産分与額 |

例えば、家の時価が3,000万円、住宅ローン残高が1,000万円の場合、純粋な財産価値は2,000万円です。

この2,000万円を夫婦で折半すると、それぞれの財産分与額は1,000万円となります。

養育費や公的制度に影響?住居問題で生じるリスク

家の取り決めは、単なる財産分与に留まらず、離婚後のあなたの生活を支える「養育費」や「公的制度」にも影響を及ぼすことがあります。

下記のリスクについても対策を講じる必要があります。

夫名義の家に住む場合の児童扶養手当への影響

児童扶養手当(母子手当)とは、ひとり親家庭の生活の安定と自立を支援するために支給される公的制度です。

この支給額は、母子の所得だけでなく、元夫からの経済的な援助も収入として認定される場合があります。

特に注意が必要なのは、夫が離婚後もあなたと子どもが住む家の住宅ローンを支払い続けるケースです。

そのローンの支払額が、あなたへの「養育費(経済的利益)」とみなされる可能性があり、その結果、手当の支給額が減額されたり、支給対象外となることがあります。

このような事態を避けるため、必ず自治体の福祉窓口に、具体的な状況(夫の支払額や支払い形態など)を伝え、事前に確認を取りましょう。

住宅ローンと養育費の相殺に関する注意点

夫が「住宅ローンを払っているから、その分養育費は減らす」と主張してくるケースがありますが、住宅ローンは夫自身の借金(債務)であり、養育費は子どもに対する義務です。

相殺を認めることは、子どもの生活費をローン返済に充てることになりかねません。

相殺の提案には慎重に対応し、公正証書に養育費とローン支払いの金額を明確に分けて記載することが重要です。

不動産を「売却」するべきか「どちらかが住む」べきか?判断基準

ここまで見てきたように、離婚時の家を巡る選択はメリット・デメリットが複雑に絡み合っています。

最終的に、あなたと子どもの未来にとって最適な選択をするための判断基準を整理しましょう。

売却するor売却せずに住み続ける?メリット・デメリット

|

選択肢 |

メリット |

デメリット |

|---|---|---|

|

売却する |

・現金化で公平な分与が可能 ・夫とのしがらみを断ち切れる ・住宅ローンの悩みから解放される |

・引っ越しが必要になる ・子どもに環境変化の負担がかかる ・売却費用(仲介手数料など)がかかる |

|

住み続ける |

・子どもの生活環境が維持できる ・愛着のある家を離れずに済む ・引っ越し費用がかからない |

・住宅ローンや固定資産税、維持費の負担 ・夫との関係が残る可能性がある ・名義変更や借り換えが難しい場合がある |

【売却を検討すべきケース】

・オーバーローンで、夫も妻もどちらも住み続けるのが難しい場合

・代償金を支払う資力がない、または夫が代償金を支払ってくれない場合

・夫との関係を完全に断ち切りたい場合

・売却益を明確に現金化し、その後の生活費に充てたい場合

【住み続けることを検討すべきケース】

・アンダーローンで、代償金を支払う資力がある場合

・子どもの生活環境を変えたくないという強い希望がある場合

・住宅ローンを借り換えできる、または夫が安定的にローンを払い続けると確約できる(公正証書など)

トラブルを防ぐ!離婚協議と公正証書の重要性

家の財産分与は金額が大きいため、夫婦間の話し合いでトラブルになることも少なくありません。

スムーズかつ公平な解決のためには、取り決めた内容を明確に残す「公正証書」の作成が非常に重要です。

離婚協議書と公正証書の違い

話し合いで合意した内容は、必ず書面に残しましょう。

その際に用いられるのが「離婚協議書」と「公正証書」です。

・離婚協議書

夫婦間で作成する私的な契約書です。

合意内容を明確にできますが、法的な強制力はありません。

・公正証書

公証役場で公証人によって作成される公文書です。

法的な強制力があり、もし相手が取り決めを破った場合、裁判を通さずに強制執行を行うことが可能です。

特に、住宅ローンの分担や養育費の支払いなど、将来にわたる支払いがともなう場合には、公正証書にしておくことを強くおすすめします。

公正証書に記載すべき項目

公正証書には、家の財産分与に関する取り決めだけでなく、離婚にともなう他の重要な事項も記載しておくべきです。

【財産分与(特に家について)】

| ・家の評価額、住宅ローンの残高 ・誰が家に住み続けるのか、または売却するのか ・住宅ローンの返済義務を誰が負うのか(名義変更の時期なども) ・代償金を支払う場合の金額、支払い期日、支払い方法 |

【その他の記載事項】

| ・養育費の金額、支払い期日、終期(いつまで支払うのか)、振込先など ・慰謝料、親権・面会交流、年金分割に関する取り決め |

公正証書は、あなたと子どもの未来を守るための大切な「約束の証」です。

作成には費用がかかりますが、その費用は将来の安心への投資と考えるべきでしょう。

弁護士に相談するタイミングと費用

「弁護士に相談したいけど費用面が心配なので、まずは自分で調べたい」という方は非常に賢明な選択です。

しかし、いざ具体的な行動に移す時や、交渉が難航した場合には、専門家である弁護士に頼ることが最善の解決につながります。

「自分で調べる」から「専門家に聞く」へのステップ

家の財産分与や住宅ローンが絡む場合は、早い段階で弁護士に相談しましょう。

ご自身で解決できるのは、夫婦間の話し合いでスムーズに合意形成ができ、かつ法的に複雑な問題がないケースに限られます。

しかし、家の財産分与、特に住宅ローンが絡む場合は法的な知識が不可欠であり、感情的なもつれも生じやすいのが現実です。

【弁護士に相談すべきタイミングの目安】

下記のいずれかに該当する場合は、早期に弁護士へ相談することをおすすめします。

・夫との話し合いが感情的になり、なかなか進まない

・住宅ローン残高が多く、複雑な解決策が必要になりそう

・夫が財産分与に非協力的である、または財産を隠している可能性がある

・あなたが抱える精神的な負担を軽減したい

・公正証書の作成を考えているが、内容に不安がある

無料相談を賢く活用!弁護士選びのポイント

多くの弁護士事務所では初回無料相談を実施しています。

まずは、この無料相談を積極的に活用しましょう。

【弁護士選びのポイント】

・離婚問題、特に財産分与や不動産に強い弁護士か

離婚問題は専門性が高いため、離婚案件の実績が豊富な弁護士を選びましょう。

・親身に話を聞いてくれるか

あなたの状況や感情に寄り添い、丁寧に対応してくれる弁護士は信頼できます。

・費用体系が明確か

相談時に、依頼した場合の費用(着手金、報酬金など)について明確に説明してくれるかを確認しましょう。

・コミュニケーションが取りやすいか

疑問や不安を気軽に相談できるような、話しやすい弁護士を選びましょう。

弁護士費用の目安と費用の抑え方

弁護士費用は、事務所や依頼内容によって異なりますが、一般的には下記の項目で構成されます。

・相談料:初回無料のところが多い。

・着手金:依頼時に支払う費用。結果に関わらず発生。

・報酬金:離婚成立や財産分与の獲得など、結果に応じて発生する費用。

・実費:交通費、郵送費、書類取得費用など。

【費用の抑え方】

・無料相談を複数活用する

・自分でできることは積極的に行い、弁護士の負担を減らす

・日本司法支援センター(法テラス)の民事法律扶助制度の利用を検討する

離婚による財産分与のよくある質問(FAQ)

ここからは、ご自宅の財産分与やローン問題に関して、多くの方が疑問に感じる質問と、その回答をまとめてご紹介します。

夫がローンを支払い続ける場合、贈与税はかからない?

結論からいえば、原則として贈与税はかかりません。

夫が離婚後も住居費(住宅ローン)を負担し続ける行為は、実質的に「離婚後の扶養義務の履行」や「財産分与の代償措置」とみなされます。

そのため、不当に高額であるなど例外的なケースを除き、贈与税は非課税となります。

ただし、税務署から贈与と疑われないようにするため、書面で明確に取り決め、次の点に注意しましょう。

支払い継続の目的が「養育費・扶養的援助」または「財産分与の代償金」であることを公正証書に明確に記載してください。

また、住宅ローンの残高や妻の収入状況と比較し、その支払いが不当に高額とみなされないことも重要です。

税務上のリスクを完全に避けるためにも、弁護士や税理士などの専門家に相談し、公正証書にその根拠と金額を明確に残しましょう。

住宅ローンが残っていても、不動産の名義変更はできる?

金融機関の承諾があれば名義変更は可能です。

住宅ローンの名義人が夫のままでも、不動産の所有権自体を夫から妻へ変更する登記手続きは法律上可能です。

しかし、多くの住宅ローン契約には、債務者(夫)の承諾なく担保となっている不動産の名義を変更することを禁じる条項が含まれています。

そのため、銀行に無断で名義変更を行うと、契約違反と見なされ、ローンの一括返済を求められる可能性があります。

名義変更を希望する場合は、必ず事前に金融機関に相談し、ローンの借り換えや債務者変更といった正式な手続きを踏むようにしましょう。

賃貸に住んでいた場合どうなるの?

持ち家ではなく、賃貸にお住まいのご夫婦の場合、ほとんどのケースは夫が契約者となっています。

離婚して夫が家を出る場合に、妻が家賃を払って借り続けたいというときは、賃貸の契約事項に変更が生じるので再度審査からとなります。

このときに、妻が就業していなければ、審査は通りません。

扶養範囲内でのアルバイトなどの場合も、契約者として再審査になるので、審査が通らなければ退去となってしまいます。

まとめ|離婚時の家の問題は慎重に進めましょう

離婚時の家の問題は、「住宅ローン」や「子どもの生活環境」などの重い要素が絡みます。

この問題で最も重要なポイントは、あなたが「知らなかった」ことで将来の安心を失うことのないよう、法的・経済的な防御策を徹底することです。

【あなたが次のステップに進むための最終チェックリスト】

|

・【現状把握】 ・【最優先】 ・【法的防御】 ・【専門家の活用】 |

あなたと子どもが、新しい生活を安心・安全にスタートできるよう、この記事がその確実な一歩となることを願っています。

無料一括査定はこちら

無料一括査定はこちら