|

この記事でわかること ・リースバックの仕組みとメリット・デメリット |

「リースバック」という言葉を耳にしたことはあっても、その詳しい仕組みやメリット・デメリットについてよく知らないという人は多いかもしれません。

定年退職後の生活資金や、住宅ローンの返済、相続対策など、さまざまな理由で自宅の活用を考えている人に、リースバックは注目されています。

大切な自宅を売却する大きな決断だからこそ、事前に正しい知識を身につけ、納得したうえで検討を進めたいものです。

本記事では、リースバックの仕組みからメリット・デメリット、契約の流れ、そして後悔しないためのポイントまで、初心者でもわかりやすく解説します。

この記事の目次

リースバックとは?仕組みをわかりやすく解説

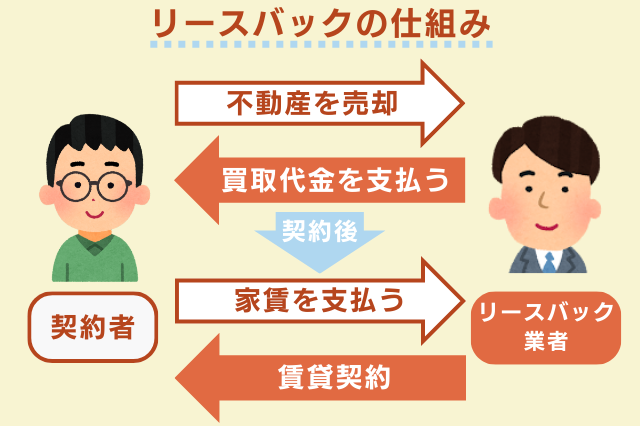

リースバックとは、自宅を不動産会社などの買い手に売却して現金を受け取り、同時に賃貸借契約を結ぶことで、売却後もそのまま同じ家に住み続けられる不動産の活用方法です。

「セール・アンド・リースバック(Sale and Leaseback)」とも呼ばれ、「Sale(売る)」と「Lease(賃貸する)」を組み合わせた言葉です。

この2つの契約を同時に行う点が、リースバックの最大の特徴です。

たとえば、まとまった資金が必要になったけれど、愛着のある家を離れたくないという場合にぴったりのサービスです。

【参考】リースバックの仕組み

リースバックと通常の不動産売却の違い

自宅を現金化したいと考えたとき、まず思い浮かぶのは「通常の不動産売却」でしょう。

しかし、リースバックと通常の不動産売却には大きな違いがあります。

以下では、リースバックと通常の不動産売却の違いを表で比較しています。

それぞれどのような特徴があるのかを知っておきましょう。

| 項目 | リースバック | 通常の不動産売却 |

|---|---|---|

| 売却先 | リースバック業者 | 個人や法人 |

| 売却後の住居 | 引っ越し不要でそのまま住める。 | 新しい家へ引っ越しが必要。 |

| 近所への認知 | 広告を出さないため知られにくい。 | 広告などで売却活動が知られる可能性がある。 |

| 売却期間 | 短期間(最短数日)で完了することが多い。 | 買主を探すため、長期間(3~6ヶ月程度)かかることがある。 |

| 売却価格 | 市場価格の7~8割程度になる傾向がある。 | 市場価格に近い価格で売れる可能性がある。 |

リースバックの最大の利点は、売却後も引っ越しの手間なく住み続けられることです。

一方、通常の不動産売却は、売却価格を最大限に高めたい場合に適しています。

不動産売却については、以下の記事で詳しく解説しているのでこちらもご参考ください。

【2025年最新】不動産売却の流れと成功のポイントを完全解説!

リースバックとリバースモーゲージの違い

リースバックと同様に「自宅に住みながら資金を調達する方法」として、リバースモーゲージが挙げられます。

リバースモーゲージとは、自宅を担保にして金融機関から融資を受けるサービスです。

一般的な住宅ローンと異なり、毎月の返済は利息のみに設定されることが多く、契約者が死亡した後に自宅を売却することで元金を一括返済する仕組みとなっています。

そのため、主にシニア層が老後資金を確保する目的で利用することが多いです。

リースバックとリバースモーゲージには明確な違いがあります。

ここでは、この二つの違いを比較してみましょう。

| 項目 | リースバック | リバースモーゲージ |

|---|---|---|

| 仕組み | 自宅を売却して資金を得る。 | 自宅を担保に融資を受ける。 |

| 自宅の所有権 | 売却先のリースバック業者に移る。 | 本人のもとに残る。 |

| 資金使途 | 基本的に自由。 | 生活費や医療費など、使途が限定されることが多い。 |

| 利用者の年齢 | 制限がないケースが多い。 | 60歳以上など、年齢制限があることが多い。 |

リースバックは自宅を売却するのに対し、リバースモーゲージは自宅を担保にお金を借りるという点が決定的に異なります。

リバースモーゲージについては、以下の記事で詳しく解説しているのでこちらもご参考ください。

リバースモーゲージとは?仕組みからメリット・デメリットまで徹底解説

リースバックのメリットとデメリット

自宅を現金化しながら住み続けられるリースバックは、非常に魅力的な選択肢です。

しかし、契約内容によっては予期せぬ落とし穴があることも事実です。

ここでは、リースバックで得られる大きなメリットと、事前に知っておくべきデメリットの両方を解説します。

リースバックの4つのメリット

リースバックは、自宅に住み続けながら資金を確保できるため、多くの方にとって有効な手段です。

ここでは、利用者が特にメリットと感じる4つのポイントを具体的にご紹介しましょう。

メリット1.まとまった資金を素早く調達できる

リースバックでは、不動産会社が直接あなたの家を買い取るため、一般的な仲介売却よりも手続きがスムーズに進みます。

買主を探す手間が省けるので、早ければ数週間で売買契約が完了し、まとまった資金を手にすることができます。

そのため、急な医療費や事業資金、または老後の生活費など、できるだけ早くお金が必要な場合にとても有効な方法です。

メリット2.引っ越し不要でそのまま住み続けられる

自宅を売却する際には、新しい住まいへの引っ越しが一般的です。

しかし、リースバックなら売却と同時に賃貸契約を締結するため、慣れ親しんだご自宅から転居する必要がありません。

引っ越しにかかる手間や費用、身体的な負担を避けながら、これまでの生活環境を維持できます。

また、お子さんの転校や、近隣の方に自宅を売却した事実を知られる心配もほとんどありません。

メリット3.ローンの不安や所有リスクから解放される

リースバックで得た資金で住宅ローンを完済すれば、毎月の返済から解放されます。

特に、定年退職が近づき、収入が減ることに不安を感じている方にとっては、大きな安心材料となるでしょう。

また、持ち家にかかる固定資産税や都市計画税、マンションの場合は管理費や修繕積立金などの負担もなくなります。

さらに、所有権がリースバック業者へ移るため、災害による損壊や不動産価格の下落といった所有リスクからも解放されます。

支出が毎月の家賃に一本化されるため、家計管理がしやすくなるという利点も得られるでしょう。

メリット4.資金の使い道が自由で、年齢制限もない

前述の通り、リバースモーゲージなどの融資制度では、資金の使い道が生活費などに限定される場合がありますが、リースバックで得た売却代金の使い道は完全に自由です。

老後資金はもちろん、事業資金や医療費、子供への援助など、さまざまな目的に活用できます。

また、リバースモーゲージには年齢制限が設けられていることが多いですが、リースバックには原則として年齢制限がありません。

リースバックの3つのデメリット

リースバックは多くのメリットがある一方で、安易な判断は後悔につながる可能性があります。

ここでは、契約前に必ず知っておくべき、特に重要な3つの注意点について解説します。

デメリット1.売却価格が安くなる傾向がある

リースバックでは、あなたの家を買い取った不動産会社が、将来その家を売却して利益を出すことを前提としています。

そのため、あらかじめリスクを考慮した価格が設定されることがあり、売却価格は一般的な市場価格よりも安くなる傾向にあります。

市場価格の7~8割程度が相場として一般的です。

高く売りたいだけなら、通常の不動産売却を検討するべきでしょう。

デメリット2.家賃の支払いが発生する

自宅を売却した後は、毎月家賃を支払う必要があります。

この家賃は、売却価格を基に算出されるため、周辺の賃貸物件の相場よりも高くなるケースが少なくありません。

たとえば、売却価格が1,800万円で、年間利回りが8%に設定された場合、月々の家賃は1,800万円×8%÷12ヶ月=12万円となります。

売却代金を得て生活は楽になっても、家賃の支払いが重荷にならないように、慎重にシミュレーションすることが重要です。

デメリット3.将来的に住み続けられるとは限らない

リースバックの賃貸借契約には、「普通借家契約」と「定期借家契約」の2種類があります。

それぞれの違いについては、以下の通りです。

| 契約の種類 | 特徴 |

|---|---|

| 普通借家契約 | 原則として契約を更新でき、半永久的に住み続けられる。 |

| 定期借家契約 | 契約期間(3年や5年など)が決まっており、更新には貸主の同意が必要。 |

多くのリースバック業者が定期借家契約を採用しているため、「ずっと住めると思っていたのに、契約更新を断られて退去になった」というトラブルが起こる可能性があります。

契約をする際には、どのような契約形態なのかを必ず確認しましょう。

どんなときに使うべき?リースバックの活用事例

リースバックは、単に資金を調達するだけでなく、さまざまな人生の課題を解決する手段となります。

ここでは、どのようなお悩みがある方にリースバックがおすすめなのかを具体的にご紹介します。

住宅ローンの返済が厳しくなったとき

リストラや病気、収入減などで住宅ローンの支払いが厳しくなり、このままだと家が競売にかけられてしまうかもしれないといった悩みを抱えている方にとって、リースバックは有効な手段です。

売却して得た資金で住宅ローンを一括完済すれば、競売を避けられるだけでなく、毎月の返済のストレスからも解放されます。

老後資金や事業資金を確保したいとき

「定年退職が近づき、年金だけでは生活が不安」「退職金はあまり期待できないので、まとまったお金を確保したい」「急に事業資金が必要になった」といった場合にも、リースバックは役立ちます。

自宅に住み続けながら、使途に制限のない現金を手に入れることができるため、将来への備えや、急な出費にも対応できます。

相続対策を考えているとき

不動産は、複数の相続人で公平に分けることが難しい財産です。

その結果、相続トラブルに発展するケースも少なくありません。

リースバックで生前に自宅を現金化すれば、相続時に財産を平等に分けやすくなります。

住み替えを検討しているとき

「今の家は売却したいけれど、次の家がなかなか見つからない」という場合にも、リースバックは有効です。

リースバックを利用すれば、今の家に住み続けながら、焦らずに新しい住み替え先を探すことができます。

次の家が決定するまでの仮住まいとして活用すれば、一時的な引っ越しの手間や費用を抑えることが可能です。

離婚に際して財産分与が必要なとき

離婚時に夫婦の共有財産である自宅をどのように分けるか、悩むケースは少なくありません。

どちらかが住み続ける場合、相手に家の代金を支払う「代償分割」という方法がありますが、まとまった資金を用意できないことがあります。

リースバックを利用することで、自宅を現金化してその資金を公平に分けることができます。

また、どちらかが住み続ける場合でも、住み慣れた家を離れることなく、財産分与をスムーズに進めることができます。

離婚で家が夫名義でも財産分与できる?住宅ローン残高があっても損しないための全知識

リースバックの契約の流れと必要書類

リースバックは、通常の不動産売却とは異なる流れで進みます。

この流れを事前に把握しておけば、安心して手続きを進めることができるでしょう。

ここでは、契約までの一般的なステップと、必要となる主な書類について解説します。

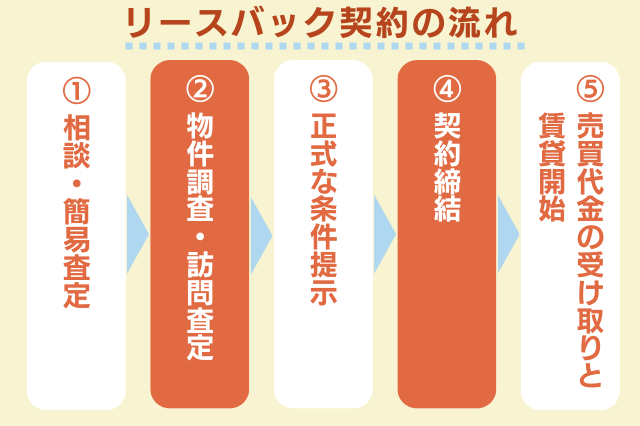

問い合わせから契約までの流れ

リースバック契約は、一般的に以下の流れで進みます。

1.相談・簡易査定

まずは電話やインターネットでリースバック業者に相談し、物件情報をもとに簡易査定を依頼します。

2.物件調査・訪問査定

提示された金額に納得できたら、実際に担当者が自宅を訪問して物件の状態や周辺環境を詳しく調査します。

3.正式な条件提示

本査定の結果をもとに、最終的な売却価格と家賃が提示されます。

4.契約締結

条件に納得できたら、不動産売買契約と賃貸借契約を同時に結びます。

5.売買代金の受け取りと賃貸開始

売買代金を受け取り、同時に賃貸生活がスタートします。

住宅ローンが残っている場合は、この売却代金で完済することになります。

リースバック契約をする際に必要な書類

リースバックの契約手続きには、以下の書類が必要になることが多いです。

事前に準備しておくとスムーズに進みます。

| 必要書類 | 入手方法 |

|---|---|

| 本人確認書類 | 運転免許証、パスポート、マイナンバーカードなど。 |

| 実印と印鑑証明書 | お住まいの市区町村役場の窓口やコンビニのマルチコピー機で取得可能。 |

| 固定資産税の納税通知書 | 毎年6月頃にお住まいの市区町村から発送される。 |

| 登記済証や登記識別情報通知 | 法務局の登記審査完了後に発行される。 |

| 住宅ローン残高証明書 | 借入先の金融機関から毎年10~11月頃に自動的に発送される。 |

状況によっては、上記以外の書類が必要となる場合もあります。

契約を進める前に必ずリースバック業者に確認するようにしましょう。

リースバックで後悔しないための3つのポイント

リースバックは魅力的なサービスですが、契約内容を十分に理解しないまま進めると、後で後悔することにもなりかねません。

ここでは、リースバックで失敗しないために、契約前に必ずチェックしてほしい重要なポイントを3つご紹介します。

ポイント1.売却価格と家賃のバランスを考える

リースバックでは、売却価格が高いほど家賃も高くなります。

そのため、売却額だけを見て決めてしまうと、毎月の家賃支払いが大きな負担となり、生活が苦しくなる可能性があります。

売却で得た資金を、その後の家賃支払いに充てることになるため、「どのくらいの期間、家賃を払い続けられるか」を試算することが重要です。

複数の会社に査定を依頼し、売却価格と家賃のバランスが自分に合っているか、じっくりと検討しましょう。

ポイント2.契約書の内容を徹底的に確認する

口頭での説明はあくまで参考です。

必ず契約書に記載されている内容を隅々まで確認してください。

特に以下の項目は重要です。

|

・家賃の金額と改定の有無 ・賃貸借契約の種類 ・再契約の条件 ・買い戻しの条件 |

少しでも不安に感じることがあれば、契約前に必ず担当者に質問し、納得したうえで契約を結ぶようにしましょう。

ポイント3.信頼できる業者を見つける

リースバックは、長期間にわたる付き合いになる可能性のある大きな契約です。

そのため、信頼できる会社を選ぶことが最も重要です。

信頼できる会社を見極める際は、以下の点に注目しましょう。

|

・運営実績 ・企業の安定性 ・担当者の対応 |

また、リースバック業者を探す際は、複数の会社を比較することが大切です。

当サイトが提供する不動産一括査定サービス【イエイ】を用いて、比較検討してみてくださいね。

リースバックにおける「買い戻し」とは?

リースバックの契約を検討している方の中には、「いずれ自宅を買い戻したい」と考えている人もいるかもしれません。

リースバックは売却後も住み続けられるという大きなメリットがありますが、実は将来的に自宅を買い戻せる可能性もあります。

ここでは、リースバックにおける買い戻しの仕組みと注意点について解説します。

リースバックは買い戻しが可能?

リースバックでは、将来的に自宅を買い戻せる場合があります。

これを「買い戻し特約」と呼びます。

この特約を設けることで、一時的に資金が必要になっても、将来経済的な余裕ができたときに、売却した自宅を再び自分のものにすることができます。

ただし、買い戻しができるかどうか、そしてその条件はリースバック業者によって異なりますので、契約時には必ず確認が必要です。

買い戻し時の注意点

買い戻しには以下の注意点があります。

・買い戻し価格が高くなる

買い戻し価格は、売却価格に諸経費やリースバック業者の利益が上乗せされるため、売却時よりも高くなるのが一般的です。

・再度ローン組みが必要

買い戻しにはまとまった資金が必要になるため、改めて住宅ローンを組むのが現実的です。

住宅ローンの延滞などで信用情報に傷がついていると、新たなローンを組むのが難しくなります。

そのため、買い戻しを検討している場合は、信用情報が回復するまでの期間(一般的に5年程度)を考慮して、買い戻し期間を設定すると良いでしょう。

民法上の「買い戻し」との違いに注意

リースバックにおける買い戻しは、一般的な不動産取引で用いられる民法上の買い戻し特約とは異なる点があります。

この違いを理解しておかなければ、思わぬトラブルにつながる可能性があるため注意が必要です。

民法で定められている買い戻し特約には、「売買契約と同時に」取り決めることや、「売買代金と同額」でしか買い戻せないことなど、厳しいルールがあります。

民法第579条に定められた買い戻し特約の条文は、以下のように記載されています。

|

「不動産の売主は、売買契約と同時にした買戻しの特約により、買主が支払った代金(別段の合意をした場合にあっては、その合意により定めた金額。第五百八十三条第一項において同じ。)及び契約の費用を返還して、売買の解除をすることができる。この場合において、当事者が別段の意思を表示しなかったときは、不動産の果実と代金の利息とは相殺したものとみなす。」 出典:民法-e-Gov法令検索 |

両者の主な違いは、以下の表で確認しましょう。

| リースバックの買い戻し | 民法上の買い戻し特約 | |

|---|---|---|

| 時効 | 設定がないのが一般的 | 10年 |

| 価格 | 自由に設定できる | 売却時の代金と同等 |

| 対抗力 | 第三者への対抗力が弱い | 特約を登記することで第三者へ対抗できる |

リースバックの買い戻しは、民法上の買い戻し特約に比べて自由度が高い一方で、第三者への対抗力が弱くなってしまう可能性があります。

万が一に備え、公正証書による契約を徹底することが大切です。

【まとめ】リースバックで後悔しないために、今すぐ行動を

リースバックは、老後資金や住宅ローンの問題など、多くの悩みを解決できる有効な手段です。

しかし、売却価格が安くなる、家賃の支払いが発生するといったデメリットや注意点も存在します。

後悔しないためには、リースバックの仕組みを正しく理解し、メリットとデメリットを天秤にかけて慎重に検討することが大切です。

また、複数のリースバック業者を比較することで、より良い条件や信頼できる担当者を見つけることができます。

まずはあなたの家がいくらで売却できるのか、無料で査定してみてはいかがでしょうか。

当サイトが提供する不動産一括査定サービス【イエイ】では、物件情報等を入力するだけで、簡単にそして効率良く複数の不動産会社にまとめて査定依頼ができます。

査定後の無理な勧誘もございませんので、一度お試しください。

無料一括査定はこちら

無料一括査定はこちら