土地を売却したあと、「確定申告は本当に必要?」「税金はいくらかかるの?」「利益が少なくても申告しないとダメ?」と悩んでいる方は多いのではないでしょうか。

実は、土地売却では利益が出ていなくても確定申告が必要になるケースがあります。また、3,000万円特別控除などの特例を使えば、税金が0円になることも珍しくありません。

しかし、

・確定申告が必要かどうかの判断

・譲渡所得の計算方法

・必要書類や申告の流れ

これらを正しく理解していないと、無申告加算税や延滞税などのペナルティが発生する可能性もあります。

この記事では、土地売却における確定申告について

・30秒で分かる「確定申告セルフチェック」

・確定申告の必要書類と流れ

・内訳書・確定申告書の書き方

などを、初心者にも分かりやすく解説します。

「自分は確定申告が必要なのか?」まずは記事内の30秒セルフチェックから確認してみましょう。

この記事の目次

30秒セルフチェック❘あなたは確定申告が必要?

土地を売却した後、次に取るべき行動は「売却益(譲渡所得)」が出たかどうかで決まります。

まずは以下の表で自分の場合は確定申告が必要なのかどうなのかをチェックしていきましょう。

|

売却の結果 |

確定申告の義務 |

理由とメリット |

|---|---|---|

|

利益が出た |

必須 |

放置すると「無申告加算税」などのペナルティが発生します。 |

|

利益が出た(特例で0円になる) |

必須 |

重要: 3,000万円控除などの特例は、申告しないと適用されません。 |

|

損失が出た |

任意 |

義務はありませんが、「損益通算」で給与所得の税金が戻る可能性があります。 |

譲渡所得とは?(土地売却で利益が出た場合)

譲渡所得とは、土地を売却したことによって得た利益のことをいいます。

譲渡所得は以下の計算式で算出します。

| 譲渡所得 = 譲渡価格 -(取得費 + 譲渡費用) |

・譲渡価格:売れた金額

・取得費:その土地を買った代金や仲介手数料(不明な場合は売価の5%)

・譲渡費用:今回売るためにかかった仲介手数料や測量費

なお、譲渡所得税は、最後に税率をかけて所得税を計算する必要があります。

詳しくは、後述で紹介します。

特別控除がある場合の譲渡所得の計算方法

特別控除がある場合は、譲渡所得から控除額を差し引きます。

課税譲渡所得=譲渡所得ー控除額

一定の要件に当てはまれば、特別控除を適用することができます。

特別控除の内容については、後述でご紹介しますので、チェックしてみてください。

譲渡損失とは?(土地売却で損失が出た場合)

譲渡損失が発生するケースとしては、以下のようなものが挙げられます。

・土地を売却して得た金額が購入した時の金額である取得費よりも少ない場合

・諸費用が売却額を上回ってしまった場合

なお、土地売却の際にかかる諸費用には以下のようなものがあります。

|

種類 |

概要 |

金額 |

|---|---|---|

|

仲介手数料 |

不動産会社に査定を依頼し売買契約が成立した時に発生する費用 |

取引額によって支払う金額は異なる |

|

測量費 |

境界確認書面を作成を行う際に土地家屋調査士に支払う費用 |

40〜50万円 |

|

解体費用 |

土地に建物が建っており解体の必要がある場合のみ発生 |

150万円前後 |

|

繰り上げ返済手数料 |

ローンの返済が残っている場合のみ発生 |

5千〜3万円前後 |

土地売却のすべてがわかる決定版!注意点・節税対策・パターン別の売却方法を徹底解説

土地売却における譲渡所得税の計算方法

上記でもご紹介しましたが、ここでは譲渡所得税の計算方法をさらに詳しくご紹介します。

①「譲渡所得(利益)」を計算する

土地を売却して出た利益部分を計算します。

| 計算式:譲渡所得 = 譲渡価格 -(取得費 + 譲渡費用) |

例

・売却価格:5,000万円

・取得費:4,000万円

・譲渡費用:200万円

5,000万 −(4,000万+200万)= 800万円(譲渡所得)

この800万円が課税対象になる利益です。

②「税率」を掛けて税額を計算する

算出した譲渡所得に対して、所有期間に応じた税率を掛けることで税額を求めます。

不動産を売却した年の1月1日時点の所有期間によって、次のいずれかに区分されます。

・所有期間が5年を超えていれば「長期譲渡所得」

・土地の所有期間が5年以下の場合は「短期譲渡所得」です。

長期譲渡所得(5年超)

| 税率:20.315% 例: 800万円 × 20.315%= 約162万5,200円(税額) |

短期譲渡所得(5年以下)

| 税率:39.63% 例: 800万円 × 39.63%= 約317万400円(税額) |

短期譲渡所得は税率が高く設定されているため、所有期間が短いほど税負担が大きくなる点に注意が必要です。

③実際は「特例」が使えるケースも多い

下記でもご紹介しますが、土地の売却で使える特例は以下のようなものがあります。

・3,000万円の特別控除の特例

・10年超所有の軽減税率

・買い換え特例

仮に、3,000万円の特別控除の特例が適用できる場合、

例:譲渡所得 800万円− 3,000万円特別控除

課税所得 は0円 なので、 税金も0円となります。

しかし、上記でもご紹介したとおり、税金が0円でも控除を適用したい場合、確定申告は必要です。

土地売却で利用できる控除・特例

土地の売却で得た譲渡所得は、一定の要件に当てはまれば控除や特例を利用することができます。

このような制度を利用することで税負担を軽減したり、課税を先送りにしたりすることができるので、節税対策に活用しましょう。

土地売却で利用できる控除・特例は、以下のものがあります。

- 3,000万円の特別控除の特例

- マイホームを売ったときの軽減税率の特例

- 相続財産を譲渡した場合の取得費の特例

- 被相続人の居住用財産(空き家)を売ったときの特例

- マイホームを買い換えたときの特例

3,000万円の特別控除の特例

売却した土地に、売主自身が住んでいた住宅が建っていた場合は、「3,000万円特別控除の特例」を利用できる可能性があります。

この特例を適用すると、譲渡所得から最大3,000万円まで控除できるため、結果として税金がかからなくなるケースもあります。

ただし、特例を利用するためにはいくつかの条件を満たす必要があります。詳しい適用条件については、国税庁ホームページ「No.3302 マイホームを売ったときの特例」でご確認ください。

マイホームを売ったときの軽減税率の特例

この制度は、先ほど紹介した「3,000万円の特別控除」と併用できる可能性がある特例です。

売却した自宅とその土地の所有期間が、売却した年の1月1日時点で10年を超えている場合、譲渡所得に対して通常よりも低い税率が適用されます。

そのため、条件を満たしていれば、土地や住宅の売却による税負担を大きく抑えることができます。

ただし、この特例を利用するにはいくつかの適用条件が定められています。詳しい要件については国税庁ホームページ「No.3305 マイホームを売ったときの軽減税率の特例」をご確認ください。

相続財産を譲渡した場合の取得費の特例

相続によって取得した土地を売却する場合、「取得費加算の特例」を利用できる可能性があります。

この制度では、相続時に支払った相続税の一部を取得費に加算できるため、譲渡所得を減らし、税負担を軽減できる場合があります。

特例を利用する際には、相続税の内容を確認できる相続税の計算明細書などの書類が必要になります。これらの書類は、税務署で取得できるほか、「国税庁のホームページ」からも確認することが可能です。

なお、この特例を適用するためには、被相続人が亡くなった日から3年10か月以内に相続した不動産を売却し、確定申告を行うことなどの条件があります。

適用にはいくつかの要件が定められているため、詳細については国税庁ホームページ「No.3267 相続財産を譲渡した場合の取得費の特例」でご確認ください。

被相続人の居住用財産(空き家)を売ったときの特例

相続時に空き家となっていた被相続人の居住用財産を売却した場合は、最大で相続人1人あたり3,000万円控除することができます。

特例を利用する際は、以下の書類が必要となります。

| 書類 | 取得方法 |

|---|---|

| 被相続人居住用家屋及びその敷地等の登記事項証明書 | 法務局にて取得可能 |

| 被相続人居住用家屋等確認書 | 空き家の所在地の市町村役場にて取得可能 |

| 耐震基準適合証明書または建設住宅性能評価書のコピー | 建築事務所または指定検査機関にて取得可能 |

こちらの特例も適用を受けるには、要件を満たす必要があるので国税庁ホームページ「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」をご確認ください。

マイホームを買い換えたときの特例

こちらの特例は、所有期間が10年を超える家を住み替えるときに利用できる制度です。

住み替え先を売却するときまで譲渡所得税の納付を先送りにすることができるので、税金を納付するために預貯金を崩したり、金融機関から融資を受けたりする必要がなくなります。

特例を受けるための必要書類と取得方法は以下になります。

| 書類 | 取得方法 |

|---|---|

| 居住期間が10年以上であることを証明できる書類(戸籍の附票など) | 市区町村役場にて取得可能 |

| 売却した土地の登記事項証明書 | 法務局にて取得可能 |

| 買い換えた資産の登記事項証明書 | 法務局にて取得可能 |

| 買い換えた資産の売買契約書のコピー | 購入時の不動産会社で取得可能 |

買い換えた資産が築25年を超える中古住宅の場合は、以下のいずれかの書類も必要になるので、指定検査機関や保険会社などで取得しましょう。

- 耐震基準適合証明書

- 建築住宅性能評価書のコピー

- 既存住宅売買瑕疵担保責任保険契約の締結を証明する書類

また、令和4年中に買換資産を取得する見込みの場合は「買換(代替)資産の明細書」が必要になるので、こちらは税務署で取得しましょう。

こちらの特例を受ける際も、要件を満たす必要があるので国税庁ホームページ「No.3355 特定のマイホームを買い換えたときの特例」でご確認ください。

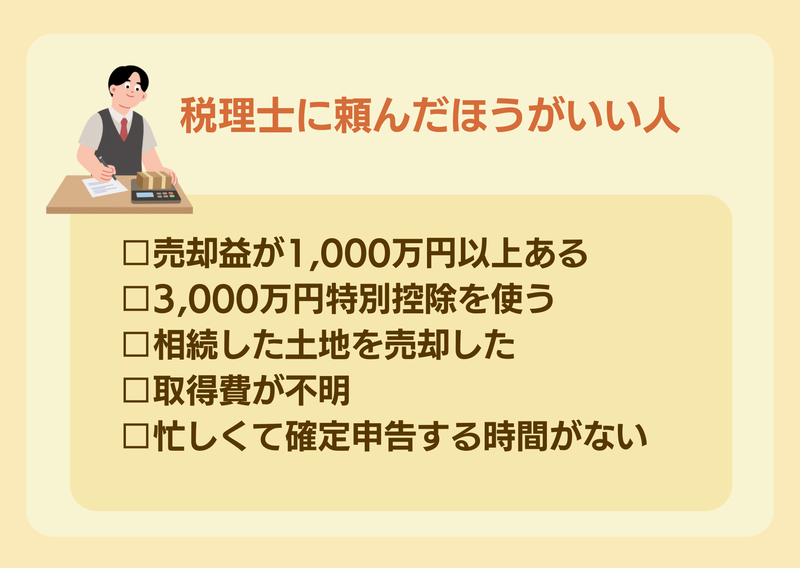

【確定申告】自分でやる?税理士に頼む?どっちが正解?

土地を売却した際の確定申告は、自分で行う方法と税理士に頼む方法があります。

結論から言うと、譲渡所得が大きい場合や特例を利用する場合は、税理士に依頼するほうが安心です。

一方で、利益が少なく計算がシンプルなケースであれば、自分で確定申告を行うことも可能です。

|

比較項目 |

自力で申告(e-Tax) |

税理士に丸投げ |

|---|---|---|

|

コスト |

0円(実費のみ) |

5万円〜20万円程度(売却価格によって変動) |

|

所要時間 |

調べ物含め 10〜20時間 |

実質 1〜2時間(資料を渡すだけ) |

|

精神的負担 |

計算ミス・税務署からの指摘リスク |

プロが行ってくれるので安心 |

|

向いている人 |

利益が少なく、特例を使わないシンプルな人 |

3,000万円控除等の特例を使う人 |

土地売却における確定申告の必要書類

土地売却後に行う確定申告に必要な書類をご紹介していきます。

事前に把握することで、スムーズに準備をできるようにしておきましょう。

必要書類は以下になります。

| 種類 | 詳細 | 入手方法 |

|---|---|---|

| 確定申告書 | 確定申告書B(譲渡所得がある場合)と確定申告書第三表(分離課税用)の2つが必要 | 税務署もしくは国税庁ホームページから取得 電子申告(e-Tax)を利用すれば、インターネット上での申告も可能 |

| 売却時の売買契約書のコピー | 土地売却時と土地購入時における売買契約書のコピー | 不動産会社から交付される |

| 譲渡所得の内訳書 | 確定申告書付表兼計算明細書とも呼ばれる 売却価格や取得費、譲渡費用などを記載する |

税務署もしくは国税庁ホームページから取得 |

| 登記事項証明書 | 法務局の登記簿に記録された土地や建物の所有者情報を記載した証明書 | 売却した土地を管轄する法務局や、オンライン申請システムから取得 登記所の窓口で請求すると手数料600円 オンライン請求は500円 最寄りの登記所や法務局証明サービスセンターで受け取る場合は480円 |

| 取得費や譲渡費用が分かる領収書のコピーなど | 譲渡所得を計算するときの取得費や譲渡費用などの金額を証明できる | 自身で保管しておく |

取得費と譲渡費用には以下のものが該当します。

| 取得費 |

|

|---|---|

| 譲渡費用 |

|

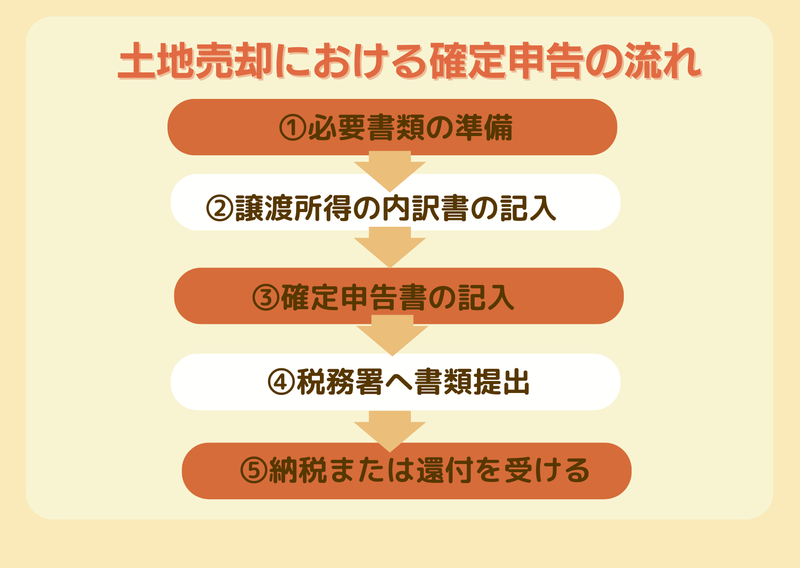

土地売却における確定申告の流れ

土地の売却に伴い確定申告が必要な場合は、翌年の2月16日から3月15日までの期間に確定申告を行いましょう。

土地売却における確定申告は、以下のような流れで行います。

税務署へ書類の提出をする際は、持参もしくは郵送で行います。

また、電子申告(e-Tax)を利用すれば、税務署へ赴き長時間待ったり、郵送の手配をする手間を省くことができます。

納税が必要な場合は、申告時期と同じ2月16日〜3月15日までに税務署または金融機関で納税の手続きを行います。

自営業者の場合は、申告をした年の5月以降に納付書が届くため、その納付書(または口座振替)を利用して納税の手続きを行いましょう。

還付を受ける場合は、まず還付金額が記載されたハガキが届き、4月上旬〜5月上旬頃に申告書に記入した振込口座に振り込みが行われます。

土地売却における内訳書と確定申告書の書き方

土地を売却した際の確定申告では、「譲渡所得の内訳書」と「確定申告書」の作成が必要になります。これらの書類は、主に次のような方法で作成・記入することができます。

- 国税庁ホームページ「確定申告書作成コーナー」で入力

- 電子申告(e-Tax)を利用し質問に応じて入力

- 国税庁ホームページで書式をダウンロードして直接記入

土地や建物を売却した場合は、譲渡所得の内訳書の2面・3面を記入し、確定申告書では第三表(分離課税用)に必要事項を記載します。

もし書き方が分からない場合は、確定申告の時期にショッピングモールや公民館などで開催される確定申告相談会を利用するのも一つの方法です。

また、税務署で直接相談することも可能ですが、事前予約が必要になる場合があるため、あらかじめ確認しておきましょう。

ここでは、国税庁のホームページから書式をダウンロードして記入する方法を例に、具体的な書き方を解説していきます。

内訳書の書き方(2面)

内訳書2面は、「どんな不動産を誰にいくらで売ったのか?」という内容を記入します。

売買契約書を参照しながら記入しましょう。

出典:国税庁ホームページ「譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】」

記入する内容は以下になります。

①売却した土地の所在地

・「所在地番」は登記簿上の所在地を記入

・「住居表示」は郵便物の届く住所を記入

所在地番と住居表示は異なるケースがほとんどなので、契約書や登記簿などを確認して両方記入しましょう。

②土地、建物の種類、面積など

土地・建物の種類は、当てはまるものにチェックを入れ、面積は、実測をした場合は両方記入しましょう。

③売却した土地・建物が共有の場合のみ記入する項目

・利用状況

・売買契約日や引渡し日

・共有の場合の持分割合

④その他

・買主の住所や氏名、職業

・譲渡価格(売買価格)

・代金の受領状況

・売却した理由

・固定資産税負担分

内訳書の書き方(3面)

主に、取得費や譲渡費用などの必要経費を整理し、最終的な譲渡所得を計算します。

この計算結果をもとに納める税額が決まるため、確定申告の中でも特に重要な部分です。

出典:国税庁ホームページ「譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】」

主な記入内容は以下のとおりです。

①譲渡(売却)された土地、建物の購入金額の記載

購入先(支払先)の住所や氏名、購入年月日、土地や建物の取得金額などを記載します。

また、購入時に支払った以下の費用もあわせて記入します。

・仲介手数料

・不動産取得税

・登録免許税

・印紙税 など

記入欄に収まりきらない場合は、別紙に詳細をまとめて添付します。

②減価償却費

建物が含まれる場合は、減価償却費を計算して記入します。

償却率は建物の構造によって異なり、代表的なものは次のとおりです。

|

・木造:0.031 ・鉄筋コンクリート造:0.015 |

経過年数は、端数の6か月以上は1年として計算し、6か月未満は切り捨てとなります。

③取得費

土地・建物の諸費用の合計-減価償却費で計算し記入

④譲渡費用

領収書に記載されている仲介手数料や印紙代などを記入

➄譲渡所得金額の計算

区分欄の短期と長期は以下のような所有期間で判定し記入します。

| 短期:その年の1月1日時点での所有期間が5年以下 長期:その年の1月1日時点での所有期間が5年超え |

金額や費用などは、以下のものを記入します。

| 収入金額:2面の「譲渡価額」欄の数字を転記 必要経費:取得費と譲渡費用の合計金額を記入 差引金額:収入金額から必要経費を差し引いた金額を記入 特別控除額:特別控除の適用を受ける場合はその金額を記入 譲渡所得金額:差引金額から特別控除額を引いた金額を記入 |

よくある質問

ここからは、土地売却における確定申告に関するよくある質問をまとめました。

確定申告を行わないとどうなるのかや、売却益が数万円程度でも確定申告は必要なのかといった疑問にお答えします。

Q.譲渡所得が発生したのに確定申告をしないとどうなる?

A.譲渡所得が発生しているにもかかわらず確定申告を行わない場合、税務署から確認が入る可能性があります。

一般的には、次のような流れになることがあります。

①税務署から「お尋ね」と呼ばれる確認書類が郵送される

②回答がない場合や内容に不明点がある場合、税務調査が行われる可能性がある

③調査の結果、申告が必要と判断された場合は、ペナルティが課されることがある

そのため、土地売却で譲渡所得が発生した場合は、期限内に確定申告を行うことが大切です。

申告を怠った際どんなペナルティがある?

|

ペナルティ |

概要 |

金額 |

詳細 |

|---|---|---|---|

|

無申告加算税 |

所得税法に基づいて課される追加の税金 |

納付すべき税額に対して50万円までは15% 50万円を超える部分は20%の割合を乗じて計算した金額 |

出典: |

|

延滞税 |

期限を過ぎた申告に対して課される遅延罰金 |

納税期限から2ヶ月遅延で約7%、2ヶ月以降の遅延は約14% |

出典: |

|

重加算税 |

無申告加算税よりも厳しい罰則として適用される税金 |

ケースによって異なるが35~40% |

出典: |

Q.売却益がでても、黙っていればバレないんじゃないですか?

A.国税庁では、不動産売買における情報を不動産会社や金融機関を通して把握しており、また登記の移動記録からも確認しています。

その為、上記でご紹介した、確定申告が必要な場合にあてはまる方は、必ず申告を行いましょう。

Q.売却益が数万円程度でも確定申告は必要ですか?

A.基本は必要です。ただし会社員は20万円以下なら条件次第で不要になることも。

会社員などで年末調整済みの給与所得者の場合は、次の条件なら確定申告が不要になることがあります。

条件:給与以外の所得が年間20万円以下の場合

つまり

・副業

・不動産売却益

・仮想通貨利益

などを合計して20万円以下なら所得税の確定申告は不要です。

注意点

・住民税の申告は必要な場合あり

・特例(3,000万円控除など)を使う場合は申告必須

土地の売却における確定申告は忘れずに行いましょう

土地を売却した場合は、売却益(譲渡所得)が発生しているかどうかによって確定申告の必要性が変わります。

利益が出ている場合は原則として確定申告が必要であり、申告を怠ると無申告加算税や延滞税などのペナルティが課される可能性があります。

また、3,000万円の特別控除や軽減税率などの特例を利用する場合も、確定申告が必要です。

たとえ税額が0円になるケースでも、申告を行わなければ特例は適用されないため注意しましょう。

土地売却の確定申告では、譲渡所得の計算や必要書類の準備、内訳書の作成などを行う必要があります。

あらかじめ流れや必要書類を確認しておくことで、スムーズに手続きを進めることができます。

もし、計算が複雑な場合や相続した土地の売却などで判断が難しい場合は、税理士に相談するのも一つの方法です。

土地売却後のトラブルを防ぐためにも、期限内に正しく確定申告を行いましょう。

無料一括査定はこちら

無料一括査定はこちら