毎年送られてくる固定資産税の通知書を見て、「少しでも税金を安くする方法はないのだろうか?」と悩みではありませんか?

不動産の所有や取引となるとさまざまな税金がかかってくるものですが、所有している限り切っても切れない税金が固定資産税です。

土地を所有している限りはずっと発生する税金ですから、仕方がないと払い続けている人は多いのではないでしょうか?

しかし、じつは特定の条件を満たすことで、税金が「免除」されたり、負担が大きく「軽減」されたりする制度が数多く存在することをご存知でしょうか。

特に2026年現在は、新築住宅やリフォームに関する軽減措置など、知っている人だけが得をする制度の分かれ道となっています。

本記事では、固定資産税の免除・減免について、わかりやすく解説します。

この記事の目次

そもそも固定資産税とはどういう税金

そもそも固定資産税とはどういうものなのかというと、土地や建物、さらに事業用の「償却資産」など、所有している固定資産にかかる税金です。

土地や建物の所有者は、その資産がある市町村の提供する行政サービスによって利益を得ているため、その利益に応えるための負担をするという名目で固定資産税を設けています。

固定資産はいずれの市町村にも存在するため、市町村が課税するのが基本です。

土地の規模や建物の状況に関わらず、不動産所有者は基本的に課税対象となると考えておきましょう。

その年の1月1日時点で不動産を所有していた人が課税対象であるとされているため、年度途中で売却した場合でも、その年度分の固定資産税を支払う必要があるので間違えないように注意してください。

課税額は基本的に所有する資産の金額に応じて決められます。

固定資産の評価額から出される課税標準額に標準税率の1.4%を掛けた金額が固定資産税となるので覚えておきましょう。

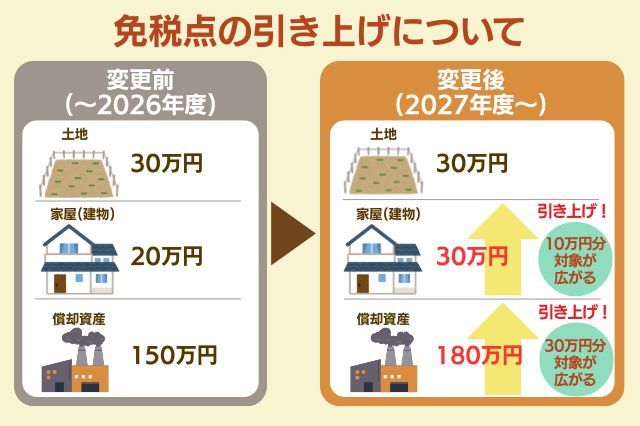

【2027年最新】免除の対象になる「免税点」の引き上げについて

固定資産税には所有する資産の価値(課税標準額)が一定ラインを下回る場合、税金が全額免除される「免税点」という仕組みがあります。

2026年の税制改正により、このボーダーラインが以下のように引き上げられることが決まりました。

この引き上げにより、例えばこれまで「25万円」の価値があって課税されていた古い物置なども、2027年度からは「30万円以下」として全額免除の対象に含まれることになります。

この新しい基準は、令和9年度(2027年度)分の固定資産税から適用されます。

免税点の変更内容まとめ

| 資産の種類 | 改正前(これまで) | 改正後(2027年度〜) | 状況 |

|---|---|---|---|

| 土地 | 30万円 | 30万円(据え置き) | 変更なし |

| 家屋(建物) | 20万円 | 30万円(引き上げ) | 対象が広がる |

| 償却資産 | 150万円 | 180万円(引き上げ) | 対象が広がる |

土地の固定資産税の計算方法

一般的な土地や建物の固定資産税を計算する場合には、先述したように課税標準額に対して標準税率である1.4%を掛けたものが固定資産税となります。

固定資産税を算出する基本の式は以下の通りです。

| 固定資産税=課税標準額×1.4%(標準税率) |

計算に使われる税率は「標準税率」として1.4%に設定している自治体が大半です。

しかし、地方税法により市町村の判断で税率を変更できるため、財政状況によっては1.5%や1.6%など異なる数値を採用しているケースもあります。

正確な税率を知りたい場合は、お住まいの自治体サイトで「固定資産税のしおり」などを確認しておくと安心です。

「課税標準額」は、自治体が決める「固定資産税評価額」を元に算出されます。

この評価額は、実際の売買価格(実勢価格)とイコールではありません。 一般的には、市場で取引される価格の7割程度が評価額の目安とされています。

ただし、土地に住宅が建っている場合などは、特例措置によって課税標準額が評価額よりもさらに低く調整される仕組みになっています。

所有している不動産の評価額や課税標準額は、主に以下の2つの方法で手軽に確認できます。

-

納税通知書をチェックする

毎年4月〜6月頃に届く納税通知書に同封されている「課税明細書」に、資産ごとの金額が詳しく記載されています。 -

固定資産課税台帳を閲覧する

所有者本人であれば、役所の窓口で「固定資産課税台帳」を閲覧したり、評価証明書を取得したりすることが可能です。

固定資産税が免除・減免される3つの条件

「毎年決まった金額を払うのが当たり前」と思われがちな固定資産税ですが、じつは所有者の事情や資産の状況など、特定の「条件」を満たすことで、税金が全額免除されたり、負担が大きく軽減されたりする仕組みがあります。

「うちは普通の家だから、特別な条件なんてないはず」と決めつけてしまうのはもったいないです。

例えば、古くなった物置の資産価値が一定ラインを下回っていたり、私道として開放している土地があったりと、意外なところで免除の条件に合致しているケースは少なくないのです。

ここからは、あなたが「免除・減免」の対象になる可能性があるのか、3つの具体的な条件を詳しく見ていきましょう。

①資産価値が「免税点」の基準を下回っていること

先述した通り、土地や建物の価値(課税標準額)が一定のボーダーラインに満たない場合、固定資産税は免除されます。

この条件の最大の特徴は、「自動的に免除される」という点です。

2027年度からは家屋の免税点が30万円に引き上げられるため、古い物件や小さな物置などを所有している方は、特別な手続きなしに納税通知書が届かなくなる(免除される)可能性があります。

②土地や建物を「公共」や「公益」のために使用していること

個人や法人が所有している不動産であっても、その用途に高い公共性(社会全体の役に立っていること)が認められる場合は、固定資産税が非課税になります。

-

公共施設(学校・福祉施設など)

地方公共団体はもちろん、学校法人や社会福祉法人が本来の目的で使用している施設は、原則として非課税の対象です。 -

私道(公衆用道路)

私有地であっても、不特定多数の人が通行する「道路」として利用されている場合は、自治体に申請し「公衆用道路」と認められることで非課税になります。

例えば東京都の場合、以下のような条件を満たすことが必要です。

|

-

公園として提供している土地

私有地を公園の敷地として無償提供している場合も、自治体へ申告することで固定資産税の免除を受けられる可能性があります。

ただし、これらの条件を満たすには申請が必要です。

公益目的による免除は、免税点(資産価値による免除)とは異なり、所有者からの申告・申請があって初めて適用されます。

「私道として使っているから自動的にタダになる」わけではないため、心当たりがある方は早めに自治体の窓口へ相談しましょう。

③災害や生活困窮など「特別な事情」があること

予期せぬ災害や経済的な困窮により、納税が著しく困難であると認められる場合に適用される条件です。

この措置は自治体が個別に判断するため、「申請」が必須となります。

災害(火災・風水害・震災など)による被害

火災や台風、地震などで土地や建物が被害を受けた場合、その被害の程度に応じて税金が減免されます。

具体的な減免率の目安(建物の場合)※自治体によって異なります

| 程度 | 減免率 |

|---|---|

| 全焼・全壊・流失 | 全額免除(100%減免) |

| 大規模半壊・半壊 | 税額の5割〜8割程度を減額 |

| 床上浸水・一部破損 | 税額の2割〜3割程度を減額 ※自治体により基準は異なりますが、被害が大きいほど免除に近い形となります。 |

必要な申請書類※自治体によって異なります

-

罹災(りさい)証明書

消防署や役所が発行する被害の証明書。 -

減免申請書

役所の窓口またはHPで入手。 -

被害状況がわかる写真

建物の損壊状況を多方向から撮影したもの。

生活保護の受給・生活困窮

生活保護を受けている場合や、所得が著しく低く生活が苦しい場合に適用されます。

具体的な減免率

-

生活保護受給者

全額免除されるケースが一般的です。 -

生活困窮者

前年の所得が一定基準(住民税非課税世帯など)以下の場合、税額の半分〜全額が減免されることがあります。

必要な申請書類※自治体によって異なります

- 生活保護受給証明書

- 所得証明書(非課税証明書)

- 通帳の写しなど(生活状況を証明する書類)

期限に注意

災害や困窮による減免申請には期限があります。

一般的には「納期限(各期の支払日)の7日前まで」に申請書を提出しなければなりません。

被害を受けたり、支払いが難しいと感じたりした場合は、一刻も早く市区町村の「資産税課」へ電話で相談しましょう。

固定資産税が安くなる6つの特例・軽減措置

固定資産税には、住宅政策や社会問題に合わせて、税金を大幅に引き下げる仕組みが用意されています。

代表的なケースを6つに分けてご紹介していきます。

①住宅用地の特例

土地の固定資産税を劇的に安くしているのが、この「住宅用地の特例」です。

これは、人が住むための家が建っている土地(住宅用地)の税負担を軽くする制度で、空き地や店舗用地と比較して大幅な優遇が受けられます。

具体的には、以下の土地の広さに応じて減額の割合が変わります。

| 区分 | 固定資産税(課税標準) | 都市計画税(課税標準) |

|---|---|---|

| 小規模住宅用地 (1戸あたり200㎡まで) |

価格の1/6 | 価格の1/3 |

| 一般住宅用地 (200㎡を超える部分) |

価格の1/3 | 価格の2/3 |

この特例は、基本的に家を新築した際に自治体が把握して自動で適用されます。

しかし、店舗を住宅にリフォームしたり、古い家を壊して更地にした後に新しく家を建て直したりした場合には、「住宅用地の申告書」を役所に提出しないと正しく反映されないことがあるため、用途が変わった際は注意が必要です。

②新築住宅に対する減額措置

新築住宅を建てた際に、家計の大きな助けとなるのが「新築住宅に対する減額措置」です。これは、新しく建てられた住宅の質を確保し、普及を促進するために国が設けている制度で、建物の固定資産税が一定期間2分の1に減額されます。

【主な適用要件】

|

一般的な一戸建て住宅であれば新築から3年間、マンションのような3階建て以上の耐火・準耐火構造の住宅であれば5年間、税金が半分に抑えられます。

さらに、耐震性や省エネ性に優れた「長期優良住宅」の認定を受けている場合は、減額期間がそれぞれ2年間延長されます。

つまり、戸建てなら5年間、マンションなら7年間もの長期間、税金の優遇を受けることが可能です。

注意したいのは、この期間を過ぎると軽減措置が終了し、翌年から本来の税額(約2倍)に戻るという点です。

これは増税ではなく特例の終了によるものですが、支払い計画を立てる際には、数年後に税額が上がるタイミングをあらかじめ把握しておくことが重要です。

こちらの減額措置についてさらに詳しく知りたい方は、国土交通省ホームページ「新築住宅に係る税額の減額措置」を参考にしてください。

③省エネ改修(断熱リフォーム)を行った場合

窓の断熱工事を中心とした「省エネ改修」を行うと、翌年度の建物分の固定資産税が3分の1(120㎡相当分まで)減額されます。

さらに、今回のリフォームで「長期優良住宅」の認定を受けた場合は、減額幅がさらに大きい3分の2までアップします。

【主な適用要件】

|

注意したいのは、この制度は「工事完了から3か月以内」に市区町村へ申告しなければならないという点です。

確定申告よりも期限が早いため、リフォームが終わったらすぐに手続きを行いましょう。

申請には「増改築等工事証明書」という書類が必要になるため、あらかじめリフォーム会社に作成を依頼しておくとスムーズです。

こちらの減額措置についてさらに詳しく知りたい方は、国土交通省ホームページ「省エネ改修に係る固定資産税の減額措置」を参考にしてください。

④バリアフリーリフォームを行った場合

高齢の方や障害のある方が安全に暮らせるよう、一定のバリアフリー改修を行うと、翌年度の建物分の固定資産税が3分の1(100㎡相当分まで)減額されます。

この制度は、住環境の安全性を高めるための重要な支援策となっています。

【主な適用要件】

|

以下のいずれかに該当する工事が減税の対象となります。

【対象となる工事内容】

|

手続きは、リフォーム完了から3か月以内に市区町村へ申告する必要があります。

申請には、工事前後の写真や領収書のほか、要介護認定証などの写しが必要です。

スムーズに申請できるよう、工事を始める前にリフォーム会社へ「固定資産税の減額制度を利用したい」と相談しておくのがベストです。

こちらの減額措置についてさらに詳しく知りたい方は、国土交通省ホームページ「バリアフリー改修に係る固定資産税の減額措置」を参考にしてください。

⑤耐震リフォームをした場合

地震に強い住まいへの改修を実施すると、その住宅にかかる固定資産税が一定期間、大幅に減額されます。

この制度は、古い家屋の安全性を高めることを目的としており、1戸あたり120㎡の床面積分を上限として、翌年度の税額を2分の1に抑えることができます。

また、耐震改修と同時に「長期優良住宅」としての認定を受けた場合は、減額率がさらに手厚くなり、翌年度の税額が3分の2まで軽減されます。

【主な適用要件】

|

こちらの減額措置についてさらに詳しく知りたい方は、国土交通省ホームページ「耐震改修に係る固定資産税の減額措置」を参考にしてください。

⑥耐震・省エネ改修工事を同時に行った場合

耐震リフォームと省エネ改修を同時に行うことで、住まいの安全性を高めると同時に、固定資産税を大幅に抑える絶好のチャンスとなります。

通常、リフォーム減税は単独で適用されることが多いですが、この2つの改修については併用が可能であり、耐震で2分の1、省エネで3分の1の減額がそれぞれ適用され、非常に大きな節税効果が得られます。

【主な適用要件】

|

固定資産税の免除を受ける手順

固定資産税の減額や免除は、自動的に適用されるものだけでなく、「自ら期限内に申請しなければ受けられないもの」が多く存在します。

せっかくの条件を満たしていても、申請を忘れてしまうと本来払わなくてよい税金を負担し続けることになります。

以下の手順に沿って、早めの手続きを心がけましょう。

どこで、どうやって申請する?

固定資産税の手続き窓口は、その不動産が所在する市区町村の役場(税務課・資産税課など)です。

多くの自治体では公式ホームページから「固定資産税減額申告書」などの必要書類がダウンロードできます。

これを入手し、必要事項を記入して窓口へ提出するか、郵送で送付するのが一般的な流れです。

申請時に準備すべき必要書類

リフォームによる減税を受ける場合、工事の内容を証明する書類が複数必要になります。

共通して必要なものと、各リフォーム特有の書類を整理しました。

【共通して用意する書類】

| 必要書類 | 内容 |

|---|---|

| 固定資産税減額申告書 | 自治体指定の用紙。 |

| 建物の登記事項証明書 | 建物の詳細や所有者を確認するために必要。 |

| 工事請負契約書 | 工事の金額や内容を証明するもの。 |

| 増改築等工事証明書 | 建築士などが発行する、基準を満たした工事であることの証明書。 |

| 補助金の決定通知書 | 国や自治体の補助金を利用した場合、その金額がわかるもの。 |

【リフォーム内容別の追加書類】

| リフォーム内容 | 追加書類 |

|---|---|

| 耐震リフォーム | 住宅耐震改修証明書 |

| バリアフリーリフォーム | 介護保険の被保険者証の写し |

| 長期優良住宅化 | 長期優良住宅の認定通知書の写し |

申請期限

制度によって期限が異なります。

この期限を1日でも過ぎると、軽減措置が一切受けられなくなるため、カレンダーにメモしておくなど注意が必要です。

-

新築や土地の用途変更

家を建てたり、更地を住宅用地に変えたりした場合は、その翌年の1月31日までに申告が必要です。 -

リフォームによる軽減措置

耐震、省エネ、バリアフリーなどの改修工事は、「工事完了から3か月以内」が申告期限です。

確定申告の時期まで待つのではなく、工事が終わったらすぐに手続きを行うようにしましょう。

固定資産税の免除・減税における3つの注意点

固定資産税の免除や軽減措置を検討する際、意外と見落としがちな守らなければならない注意点があります。

制度を最大限に活用し、余計な出費を抑えるために、以下の3つの注意点を必ず押さえておきましょう。

①申告をしない限り安くはならない

先述したように、固定資産税の軽減措置は、条件を満たしていれば自動的に適用されるわけではありません。

基本的には、納税者本人が自治体へ申告をして初めて認められる申告主義です。

特にリフォームによる減税は、工事完了から3か月以内に書類を提出しなければならないという厳しい期限があります。

また、土地を新しく住宅用地に変えた際も、翌年1月31日までの申告が必要です。

この期限を1日でも過ぎてしまうと、本来受けられるはずの減税が受けられず、高い税額を支払うことになってしまいます。

②「特定空家」になると減税の特例から除外される

土地の上に建物が建っていれば、通常は「住宅用地の特例」によって土地の税金が安くなっています。

しかし、管理が行き届かず、倒壊の恐れや不衛生な状態にあると判断された空き家は、自治体から「特定空家」や「管理不全空家」に認定されることがあります。

認定後に自治体からの改善勧告を受けると、建物が建っていたとしても軽減措置が解除され、土地の固定資産税が最大で6倍にまで跳ね上がります。

また、建物を解体して更地にした場合も同様に特例が外れるため、空き家の取り扱いは慎重に検討することが重要です。

③通知書が間違っている可能性も考慮する

毎年届く納税通知書は、必ず内容を隅々まで確認しましょう。

固定資産税の算出は自治体の担当者が行っていますが、建物の評価ミスや特例の適用漏れなど、人為的なミスが起こるケースは決してゼロではありません。

もし「計算が合わない」「去年より不自然に高い」と感じた場合は、自治体に問い合わせを行うことが大切です。

誤りが認められれば、審査の申し出を通じて、払いすぎた税金を還付してもらうことができます。

固定資産税の免除・軽減措置を最大限に活用するために

固定資産税は、一度決まればずっとそのままというわけではありません。

ここまで見てきたように、資産価値の変化による「免税点」の適用だけでなく、住宅の建て替えや特定の改修、さらには所有者の置かれた状況に応じて、税負担を大幅に抑えるチャンスが数多く用意されています。

しかし、これらの制度の多くは「申告主義」であり、自分から動かなければ本来受けられるはずの恩恵を受けられないまま、高い税金を払い続けることになってしまいます。

特にリフォームによる減税などは、先述したように工事完了から3か月以内という短い申請期限が設定されているため、事前の情報収集と早めの手続きが何よりも重要です。

最後に、損をしないために必ず押さえておきたい3つのポイントを振り返りましょう。

|

①期限を逃さない ②書類を揃える ③通知書を疑う |

固定資産税の負担を軽減することは、将来にわたる家計の安定にもつながります。

もし「自分のケースで減税が受けられるかわからない」と迷ったときは、ひとりで悩まずに、物件を管轄する自治体の資産税課へ相談してみることから始めてみてください。

無料一括査定はこちら

無料一括査定はこちら