|

この記事でわかること ・住宅ローンの借り換えでかかる手数料の全容 |

住宅ローンの借り換えを検討されている際、「金利は下がるけど、手数料が高いから本当にお得なのかわからない」という疑問を抱く方は非常に多いです。

特に、子どもの教育費など今後の支出を見据えると、できるだけ家計の固定費を減らしたいですよね。

そんなときに手数料の計算は最も重要な判断材料となります。

この記事では、借り換えで発生する手数料の全容と、その費用を払ってでも乗り換えるべきか否かを迷いなく決めるための明確な基準をご紹介します。

手数料の知識を深め、手間なく総支払額を減らすための賢い借り換えを実現しましょう。

住宅ローン借り換えでかかる手数料の全知識

住宅ローンの借り換えは、単に金利が変わるだけでなく、「新しいローン契約を結ぶ手続き」と「現在のローンを解約し完済する手続き」を同時に行うことです。

そのため、手数料も新しい金融機関と現在の金融機関の両方に対して発生します。

ここでは、あなたが損をせずに総額を把握できるよう、借り換え全体でどのような費用が発生するのか、その種類と相場について詳しく解説いたします。

借り換えで発生する費用は何種類?一覧と相場

借り換えの際に発生する費用は、主に「現在のローンに関する費用」「新しいローンに関する費用」「登記手続きに関する費用」の3つに分けられます。

これらの費用はすべて自己負担となり、合計で数十万円から100万円以上になることも珍しくありません。

発生する主な費用とその相場を一覧表でご確認ください。

| 費用の区分 | 費用の種類 | 誰に払うか | 費用相場(目安) | 費用の概要 |

|---|---|---|---|---|

| 新しいローンに関する費用 | 事務手数料 (融資手数料) |

新しい金融機関 | ・定率型:借入額の2.2%程度 ・定額型:3万~5万円程度 |

新しいローン契約手続きに対する費用です。 |

| 保証料 | 保証会社 | 0円~60万円程度 (残高による) |

契約者が返済できなくなった際に保証会社が立て替えるための費用です。 保証料が不要な金融機関もあります。 |

|

| 印紙税 | 国 | 1万~6万円 (借入額による) |

ローン契約書に貼付する税金です。 電子契約の場合は不要です。 |

|

| 現在のローンに関する費用 | 全額繰上返済手数料 | 現在の金融機関 | 0円~5万円程度 | 現在のローンを一括で返済するための手数料です。 |

| 保証会社事務手数料 | 保証会社 | 1万円前後 | 現在のローンの保証料が戻る場合の手続き費用です。 | |

| 登記手続きに関する費用 | 抵当権設定登録免許税 | 国(税金) | 借入額の0.4%が原則 (軽減措置あり) |

新しい金融機関の担保(抵当権)を設定するための税金です。 |

| 抵当権抹消登録免許税 | 国(税金) | 不動産1件につき1,000円 (土地と建物で2,000円) |

現在のローンの担保(抵当権)を抹消するための税金です。 | |

| 司法書士報酬 | 司法書士 | 5万~10万円程度 | 抵当権の設定と抹消の登記手続きを代行してもらうための費用です。 |

手数料はいくら?手数料体系別の費用目安

借り換えにともなう費用の中でも、「事務手数料」「保証料」「登録免許税」は特に高額になりやすく、全体の支出を大きく左右します。

中でも事務手数料は、金融機関が採用する「定額型」か「定率型」かによって総額が大きく変動します。

ここでは、ローン残高3,000万円、残りの返済期間20年、金利1%で借り換えるケースを想定し、主要な手数料体系別に費用の目安を試算してご紹介します。

| 費用の種類 | ケース1.事務手数料が定率型の場合 | ケース2.事務手数料が定額型の場合 |

|---|---|---|

| 事務手数料 | 660,000円 (3,000万円×2.2%) |

33,000円(固定額) |

| 保証料 | 0円 | 400,000円程度 (一括前払い) |

| 印紙税 | 20,000円 | 20,000円 |

| 登記費用 (税金・司法書士報酬) |

約250,000円 | 約250,000円 |

| 合計 | 約930,000円 | 約703,000円 |

上記はあくまでも一例ですが、ご覧のように、手数料の総額は金融機関が定める体系によって数十万円単位で差が出ます。

ご自身のローン残高と照らし合わせ、どのタイプが最も有利か検討することが非常に重要です。

【メリット・デメリット】住宅ローンの借り換えでかかる手数料の支払い方法

前述のとおり、借り換え手数料は、数十万円という大きな金額になります。

その支払い方法には主に2つの選択肢があり、それぞれメリットとデメリットが存在します。

1.自己資金(現金で支払う)

【メリット】

・新しい住宅ローンの借入額を増やさずに済むため、利息の負担が増えない。

・借り換えによる総支払額の削減効果を最大化できる。

【デメリット】

・手数料分のまとまった現金を事前に用意しておく必要がある。

・手元資金が減るため、急な支出に対応できる現金の余裕が減る。

2.新しい住宅ローンに含めて借りる

【メリット】

・手数料を現金で用意しなくても借り換えが実行できるため、自己資金に余裕がない方でも借り換えが可能。

・手元の現金を減らしたくない方に適している。

【デメリット】

・借入総額が増えるため、その分だけ利息の支払いも増え、借り換えメリットが薄れる。

・金融機関によっては、諸費用を組み込むことで審査が厳しくなる可能性がある。

借り換えでできるだけ得をしたいなら、可能な限り自己資金で支払い、借入額を抑えるのが理想的です。

しかし、手元資金を減らしたくない場合は、諸費用をローンに組み込んでも、本当に利息で得をできるかを、必ず試算するようにしてください。

借り換えで得をするか?損をしないための判断基準

手数料を払ってでも借り換えを実行すべきかは、最終的にどれだけのお金が残るかという「実質的な削減額」で判断が可能です。

ここでは、あなたが損せずに借り換えに踏み切るための基準と、費用対効果を測る具体的な考え方をご紹介します。

借り換えを検討すべき3つの条件

一般的に、借り換えを検討すべきなのは次の3つの条件を満たす場合と言われていますが、あくまで目安です。

・現在の金利差が1%以上ある

利息の削減効果が大きく、手数料を相殺しやすいからです。

現在は低金利のため、0.5%程度でもメリットが出るケースも増えています。

・ローン残高が1,000万円以上ある

残高が少ないと金利が下がっても削減できる利息額が少なく、手数料で相殺されてしまう可能性が高いからです。

・残りの返済期間が10年以上ある

利息は返済期間が長いほど多く払うことになるため、期間が長いほど借り換えによる削減効果が長く続きます。

特に、「ローン残高が多い」か、「残期間が長い」場合は、金利差が1%に満たなくても、数十万円の手数料を払う価値は十分にあります。

まずはこれらの条件に当てはまるかを確認してみましょう。

「定額型」と「定率型」事務手数料の選び方

事務手数料には「定額型(数万円)」と「定率型(借入額の2.2%程度)」があり、どちらを選ぶべきかは、あなたのローン残高によって異なります。

| 特徴 | 定額型 | 定率型 |

|---|---|---|

| 事務手数料 | 数万円など、金額が一定 | 借入額に比例して増える (例:2.2%) |

| 金利水準 | やや高めになる傾向がある | 低金利で提供される傾向がある |

| 向いている人 | ローン残高が多い人 (手数料負担が抑えられるため) |

ローン残高が少ない人 (手数料が安くなり、低金利の恩恵を受けやすいため) |

定額型は手数料が安い分、金利がわずかに高くなる傾向があります。

必ず、手数料と金利の両方をシミュレーションし、総支払額で比較してください。

実質的な削減額を計算する方法

借り換えの成否を判断するのは、次の計算式で求められる「実質的な削減額」です。

| 実質的な削減額=(借り換え前の総返済額-借り換え後の総返済額)-借り換えにかかる手数料総額 |

この実質的な削減額がプラスになれば、手数料を払っても借り換えは合理的であると判断できます。

例えば、借り換えによって削減できる利息が200万円だったとしても、手数料の総額が100万円かかれば、最終的な実質的な削減額は100万円です。

この100万円が、あなたが手間をかけて借り換える価値があるかどうかを判断する基準となります。

必ず、金利の削減効果だけでなく、先ほど解説したすべての手数料を合算した「手数料総額」を差し引いて計算するようにしましょう。

失敗しない借り換えのための重要項目

借り換えは手数料だけでなく、団信や税制、手続きの効率など、多角的な視点から検討する必要があります。

ここでは、借り換えで失敗しないために知っておきたい重要項目をご紹介します。

手数料を安くするポイントを押さえる

借り換えのメリットを最大化するには、支払う手数料をいかに抑えるかがカギになります。

ここでは、数百万円単位のメリットを左右する、費用削減のための具体的なチェックポイントを3つご紹介します。

・定額型手数料の金融機関を選ぶ

先述のとおり、残高が多い方は、借入額に左右されない定額型(融資手数料)を採用している金融機関を選ぶことで、数十万円の事務手数料を節約できます。

・印紙税が不要な「電子契約」を選ぶ

Web申し込みを中心とするネット銀行などは、紙の契約書を使わない「電子契約」を採用している場合があります。

これにより、借入額に応じた印紙税(1万~6万円)が不要になるため、手数料を抑えたい方には非常に有効です。

・保証料が「0円」の金融機関を選ぶ

多くのネット銀行や一部のメガバンクでは、保証会社を利用しない(または保証料を金利に含めない)ことで、保証料を無料としています。

数十万円かかる保証料が丸ごと不要になるため、総費用を大幅に削減できます。

団信と住宅ローン控除の注意点を押さえる

借り換えを検討する際は、金利や手数料の計算だけでなく、万が一の備えである団信(※)と、節税効果のある住宅ローン控除の継続条件についても確認が必須です。

ここでは、特に見落とされがちな2つの重要事項を解説します。

|

※団信とは? 団体信用生命保険(団信)とは、住宅ローンの契約者に万が一のことがあった場合(死亡や高度障がいなど)に、保険金によって残りのローンが完済される生命保険のことです。 |

団信加入の注意点

住宅ローンを借り換える際には、新しい団信にあらためて加入し直すため、借り換え時の年齢と健康状態で審査を受け直さなければなりません。

万が一、病歴などにより審査に通らない場合、その金融機関では借り換えが実行できなくなります。

一方で、団信の保障内容は近年進化しており、金利の上乗せなしで「がん保障」や「3大疾病保障」がつくローンも増えています。

現在の団信が一般保障のみであれば、手数料を払ってでも保障を充実させるメリットは大きいです。

なお、健康状態に不安がある方は、団信の加入が任意の「フラット35」への借り換えや、引受基準が緩やかな「ワイド団信」の活用を検討すると良いでしょう。

フラット35とは?仕組みから利用のポイントまでわかりやすく解説

住宅ローン控除を継続する際の注意点

節税効果の大きい住宅ローン控除についても、借り換えによって適用が途切れないよう注意が必要です。

まず、控除継続の必須条件として、年間所得金額が3,000万円以下であることや、新しいローンの返済期間が10年以上残っている必要があります。

月々の返済額を減らそうと、残りの期間を10年未満に短縮してしまうと、控除の対象外となるため注意してください。

また、借り換えをしても、控除が適用される「残り期間」がリセットされて延びることはありません。

例えば、現在のローンで残り3年間の控除期間がある場合、借り換え後もその3年間が適用されることになります。

住宅ローン控除とは?いくら戻るかの計算方法をわかり易く解説

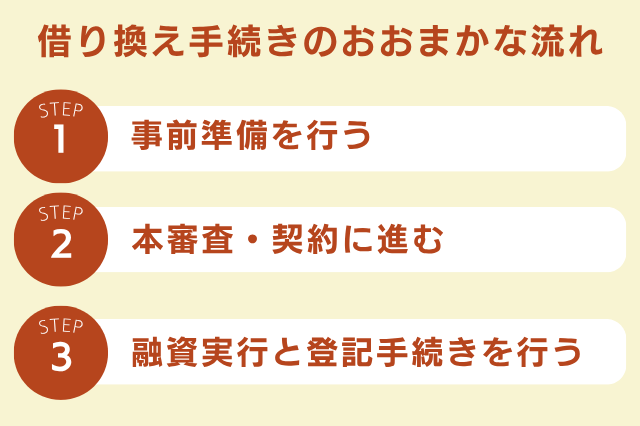

借り換え手続きの流れを把握する

お仕事などで多忙な方にとって、借り換え手続きにかかる時間と手間は大きな負担となるでしょう。

スムーズに手続きを完結させるために、ここでは具体的な借り換えの流れと、各段階において手続きの手間を削減する効率的な方法を解説します。

1.事前準備を行う

借り換え検討の第一歩は、現在のローン状況の正確な把握と、候補先の情報収集をすることが重要です。

まず、現在の情報を整理するために、お手元の「返済予定表」「残高証明書」「源泉徴収票」といった主要な書類を一箇所にまとめておきましょう。

これらの書類は、Web上のシミュレーションツールや仮審査の入力時に必須となります。

事前に準備しておくことで、シミュレーションから仮審査の申し込みまでを短時間で完了できます。

|

【ポイント】Web完結ローンの活用がおすすめ ネット銀行や一部のメガバンクが提供するWeb専用ローンを利用すれば、申し込みから契約までをオンラインで完結できます。 |

2.本審査・契約に進む

仮審査を通過した後は、本審査を経て契約へと進みますが、この段階での手間は工夫次第で最小限に抑えられます。

特に注目したいのが電子契約の利用です。

契約時に電子契約を採用している金融機関を選べば、紙の契約書への署名や捺印の手間が不要になるだけでなく、借入額に応じた印紙税(1万~6万円)も不要になります。

これは手続きの迅速化と費用削減の両面で非常に効果的です。

また、本審査で求められる住民票や印鑑証明書などの公的書類は、事前にすべて取得し、一度でまとめて提出できるように整理しておきましょう。

再提出を避けることで、審査期間の遅延を防ぎ、スムーズに手続きを進められます。

3.融資実行と登記手続きを行う

新しいローンの融資実行と、それにともなう登記手続きは、専門家を活用することで手間を省くのが得策です。

借り換えの最終段階で行う「抵当権の設定(新銀行)」と「抵当権の抹消(旧銀行)」といった登記手続きは、専門家である司法書士の独占業務となっています。

この手続きを金融機関と提携している司法書士に任せることで、法務局への手続きや複雑な書類のやり取りから解放されます。

連絡や進捗確認の手間も一本化されるため、忙しい方にとって非常に合理的な方法です。

抵当権とは?これを見れば完璧!基礎知識から抵当権設定費用について徹底解説

まとめ|手数料を理解し、賢く借り換えしよう

この記事では、住宅ローン借り換えの「手数料」について、その全容、相場、そして借り換えで得をするか判断するための基準を解説いたしました。

賢く借り換えをするためには、金利の低さだけでなく、手数料総額を正確に把握し、その両方を天秤にかけることにあります。

|

【再度チェック!】あなたが取るべき3つの行動 1. 現在のローン情報を確認する 2. 手数料体系を選定する 3. 複数社でシミュレーションを実行する |

あなたの住宅ローン借り換えは、単なる金利の変更ではなく、総支払額の削減と家族の安心を確保するための合理的な投資です。

本記事で得た知識を活かし、最も費用対効果の高い借り換えを実現してください。

無料一括査定はこちら

無料一括査定はこちら